Startup nation : pourquoi le digital ne suffira pas

Les plateformes servicielles et les Panini 2.0 c'est bien, la cross-fertilisation entre tech et génie industriel, c'est mieux. Et cela passe nécessairement par les startups.

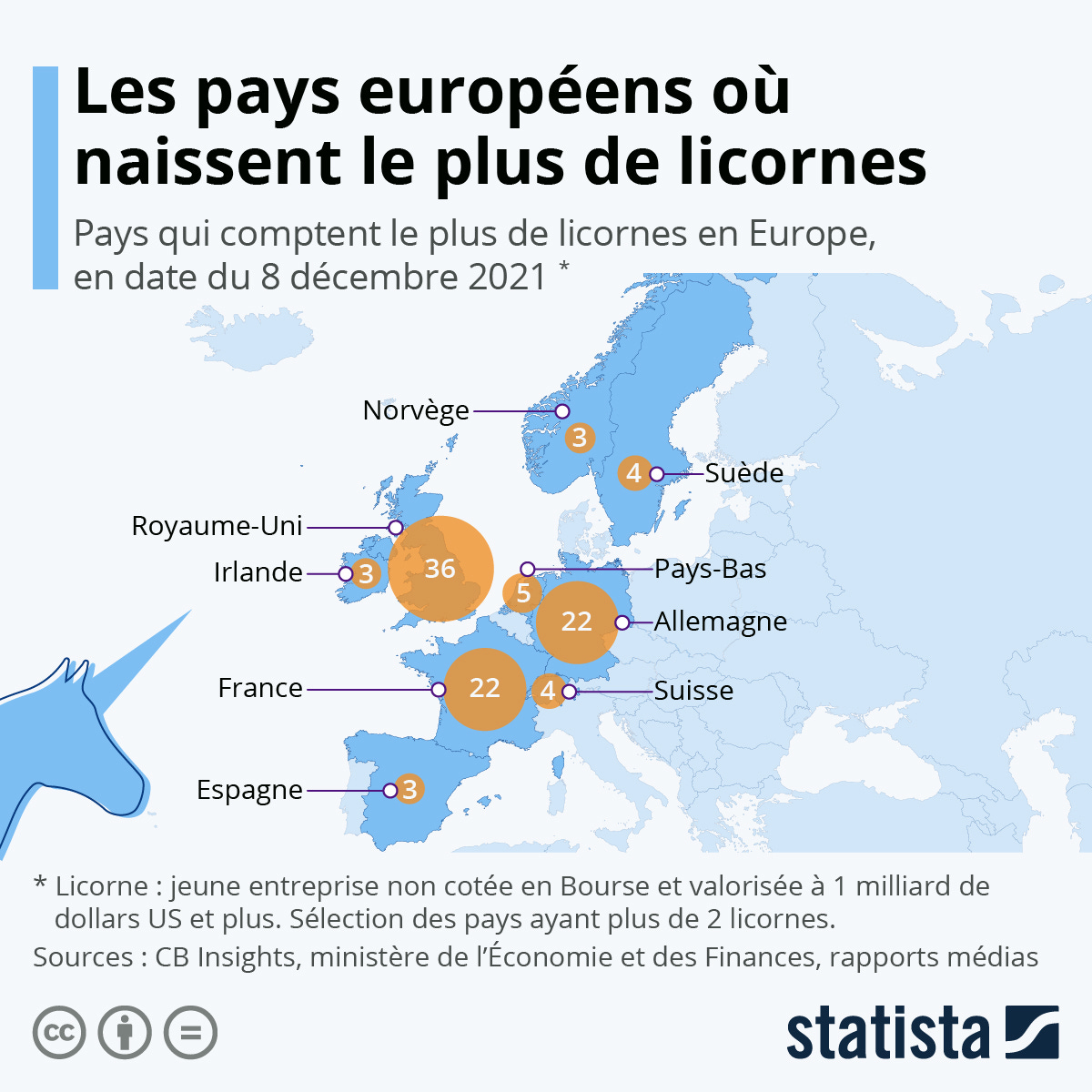

Récemment, on se félicite en France de voir s’allonger notre liste de licornes, ces startups technologiques dont la valorisation a atteint le milliard d’euros. Les startups industrielles peinent à attirer les investisseurs, alors que le génie industriel est une clé (voire tout le trousseau) vers un avenir mieux bâti.

💌 Chaque inscription est un véritable soutien à cette newsletter indépendante. Et c’est surtout le meilleur moyen d’être informé avant tout le monde des prochaines publications !

À l’heure où je vous parle notre pays compte 26 licornes, contre seulement 16 en juin 2021. La première licorne française fut Veepee, qui fête ses 20 ans cette année avec une valorisation qui dépasse les 3 milliards de dollars.

En 2021, 1 CDI sur 10 signé l’aura été dans une startup. Rien qu’en 2020, les 120 jeunes pousses des indices Next40 et FT120 ont créé 10.000 emplois.

Les startups françaises représentaient en novembre 2021 :

un million d’emplois, dont 90 % en CDI selon France Digitale,

530.000 emplois, dont 93 % en CDI selon Le Monde.

12 emplois selon les autorités... 👮🏻♂️😇

En 2020 les startups françaises représentaient 7 milliards d’euros de revenus pour 5 milliards de fonds levés (source page 3 ici).

Les levées de fonds vont bon train, les fonds étrangers s’intéressent aux startups technologiques de notre pays. Bref, tout cela est encourageant.

Seul petit souci : les startups à vocation industrielle (biotechnologies, santé, robotique, énergie) sont sous-représentées et ne bénéficient pas de la même hype auprès du public, des investisseurs, des médias. Et pourtant…

Pourquoi financer l’économie de l’immatériel ne suffira pas

Il y a plusieurs choses que la Covid nous aura apprises, notamment les deux suivantes :

Heureusement que le numérique était là pendant la crise sanitaire (je ne vais même pas commencer à en lister les raisons),

Mais le numérique, aussi puissant qu’il soit, ne produit pas à lui tout seul de curare, de respirateurs, de masques ou de semi-conducteurs, des éléments non-exhaustivement listés dont nous avons manqué dès le premier confinement.

À partir de 1990 l’investissement immatériel a dépassé l’investissement matériel aux USA et dans les grandes économies occidentales. Maintenant que nous sommes à peu près tous d’accord sur le fait que l’ère post-industrielle (une ère où on ne fournirait plus que des services, en gros) est à rayer de nos intentions, est-ce que l’on doit s’inquiéter de cette survalorisation de l’intangible ?

La crise du « surendettement virtuel » au début des années 2000 n’est finalement pas si loin ! Tirerons-nous plus d’enseignements de la crise Covid ?

Apple a récemment dépassé les 3.000 milliards de valorisation. En janvier, elle en était à 2.200 milliards. Parmi les dix plus grosses capitalisations boursières, deux ou trois (mobilité, composants électroniques, énergie) ont une couleur industrielle significative. L’entreprise numéro un de ce classement ? Saudi Aramco, l’entreprise au pire impact carbone de la planète, à raison de 59,26 milliards de tonnes d'équivalent CO2. Environ 2500 fois les émissions d’Apple, qui est pourtant loin d’être un modèle en la matière. Comment ne pas comprendre que les pure players de la tech, du numérique aient des arguments qui séduisent davantage les investisseurs que l’industrie. Comment choisir entre Saudi Aramco et Apple ? Je crois que la question est vite répondue.

Le sujet de cette « sur-starification » de la tech a été évoqué avec Luc Julia dans cet épisode, mais je vais en remettre une petite couche.

Concevoir un modèle de véhicule neutre en émissions carbone c’est une chose. Parvenir à le fabriquer en série de façon soutenable en est une autre. Sans les startups porteuses de nouveaux procédés de conception et fabrication, nous serons une société qui innove mal, qui développe des produits plus propres sur le papier mais dont les méthodes de fabrication et les chemins d’approvisionnement feront exploser le bilan carbone, en plus de ne plus garantir une compétitivité suffisante. Une voiture électrique fabriquée grâce à de l’électricité carbonée, ça la fout mal quand même.

La solution à ces problèmes, c’est le propre (sans jeu de mots) du génie industriel. BackMarket n’est pas juste une plateforme entremetteuse. Qui démonte les appareils ? Qui les réassemble ? Qui optimise les flux logistiques ?

L’initiative Tech In Fab a justement pour objectif de rapprocher des acteurs du numérique et de l’industrie. La blockchain pour mieux gérer les entrepôts, l’IA pour favoriser le traitement efficace des déchets ou éviter à une marque de textile de surproduire, la VR pour simuler l’assemblage et le réassemblage de véhicules, les NFT pour rendre la chaîne logistique plus transparente : des tas d’exemples qui illustrent un pivot nécessaire vers un monde ou technologies et industries ne font qu’un.

« La start-up de robotique logistique Balyo qui, depuis 2012, équipe de ses robots AGV innovants les entrepôts du géant de l’emballage métallique Massilly. Ou encore la jeune société dionysienne Tekyn (née en 2017) qui propose aux grands groupes du textile des services d'optimisation basées sur le numérique. » prend en exemple Nicolas Dufourcq, Directeur général de Bpifrance.

Startups industrielles : le symbole d’une économie des temps longs qui manque à la France

C’est très simple : les startups industrielles n’intéressent pas grand monde dans l’univers assez fermé et outrageusement compétitif du capital-investissement français. En 2021, trois startups (Ÿnsect, Bioserenity, Exotec) du Next40 peuvent être considérées comme ayant un business model manufacturier (elles étaient six dans l’édition précédente du classement), et 32 startups du French Tech 120.

Parmi les 13.000 startups répertoriées FrenchTech, 10 % ont un modèle économique de type manufacturier : hardware, l’impression 3D, les procédés de fabrication industriels, les robots et les drones.

À noter cependant, ces pondérations sont basées sur l’indice NACE, qui peine de plus en plus à distinguer les activités industrielles, celles-ci proposant aussi du service. Aussi les startups de l’IIoT (Industrial internet of things) sont agrégées avec les autres startups IoT plutôt connotées B2C. Il y a donc une sous-considération du poids des startups industrielles (source Fabrique de l’Industrie, page 21 ici) dans les 10 % évoqués plus haut.

Quoi qu’il en soit, il y a bien des freins au développement de ce type de startups. S’il ne fallait en retenir qu’un, c’est la quasi inexistence de fonds d’investissement patients, acceptant la réalité et les besoins financiers importants associés aux étapes intermédiaires du cycle de vie des startups industrielles.

« En matière de financement, les startups industrielles peinent à trouver des capitaux patients pour financer des démonstrateurs (entre 5 M€ et 30 M€) ou des premières usines (entre 20 M€ et 150 M€). Les durées de développement longues, le risque d’industrialisation ainsi qu’un manque de culture industrielle au sein des sociétés de gestion expliquent notamment ces difficultés. » évoque ce rapport de 2021 du Ministère des Finances. Les initiatives de soutien ne manquent pas, mais le monde des VC semble assez partiellement sensible à celles-ci.

L’image de la startup technologique renvoie à l’idée d’une croissance particulièrement véloce. Une entreprise est considérée à forte croissance lorsqu’elle atteint en moyenne 10 % de croissance annuelle sur trois ans, et qu’elle avait au moins 10 salariés avant le début de cette croissance. L’industrie manufacturière est le second pourvoyeur de firmes à forte croissance en France (source page 15 ici), contre toute attente. 9,5 % des entreprises manufacturières sont considérées à forte croissance, contre 18 % pour le secteur de l’information et de la communication.

« Pour une startup industrielle, le lancement commercial intervient souvent une dizaine d’années après la création, soit au-delà de la durée de vie des fonds de capital-risque ! » évoque Louis De Lillers, Directeur général de CorWave, dans sa tribune aux Echos. On comprend en partie pourquoi les investisseurs ne se bousculent pas au portillon.

Naturellement, l’aspect financier n’est pas la seule donne. Le soutien des startups industrielles par des incubateurs, des fablabs et autres acteurs privés existe. « L’enjeu est ici, pour la puissance publique, d’offrir un cadre favorable aux startups qui sont prêtes à prendre le risque de l’industrialisation. » décrit ce document très abouti sur le sujet.

D’ailleurs, les dispositifs en place et l’encouragement des startups industrielles existent et fonctionnent. 1500 startups à vocation industrielle sur le territoire, ça n’est pas rien. Encore une fois, les dispositifs en place ne font pas mouche sur le soutien de la phase d’industrialisation de celles-ci : la création d’un démonstrateur (d’abord) puis la création du premier site industriel à l’échelle.

Autre point : l’installation des usines sur le territoire. Et bien oui, une startup qui conçoit une application ne nécessite pas de gâcher le paysage avec un bâtiment recouvert de bardage. Les procédures d’implantation industrielle sont un sujet : longueurs, lourdeurs administratives, changements réglementaires en cours de procédure, etc. Le rapport Kasbarian, commandité par Jean Castex, avait pour objectif de proposer des façons de faire tomber ces barrières à l’entrée.

Des initiatives encourageantes

Pour vous dire toute la vérité (rien que la vérité), j’ai commencé la rédaction de cette édition avant les annonces des 2,3 milliards mis sur la table par Agnès Pannier-Runacher et Cédric O. Des perspectives intéressantes en termes d’innovation, d’emploi et de décentralisation économique, lorsqu’on sait que 62% des startups industrielles ont leur siège social hors d’Ile-de-France. Si à chaque fois que je drafte une newsletter nos ministres débloquent des enveloppes comme ça, ça sent très mauvais pour notre dette nationale. 😉

Naturellement, les questions pleuvent sur la provenance de ces fonds. Réponses : des fonds étrangers principalement, et aussi de nouveaux acteurs comme les hedge funds. Côté souveraineté on a connu mieux, sachant qu’il n’est pas rare que les fonds d’investissement invitent les startups supportées à installer leur siège social aux États-Unis, pour mieux maîtriser l’administratif. Lol.

D’ailleurs, j’avais saisi l’opportunité des Assises de l’industrie pour questionner Madame la Ministre déléguée à l’industrie. « Qu’allez-vous faire pour accélérer le financement des startups industrielles sur les trois prochains exercices ? »

Trois éléments de réponse :

Les dispositifs existants en matière de soutien à la création des projets sont bons. Nous avons les écosystèmes en place pour accompagner le démarrage des startups. « Nous ne sommes pas au niveau des États-Unis ou d’Israël, mais nous avons des arguments. »

« Transformer nos startups industrielles en scale-up. » Il est crucial d’aider les startups à atteindre leur taille critique et le niveau de croissance nécessaire pour devenir une licorne,

Nous devons accélérer l’industrialisation des innovations développées en France, pour qu’elles restent en France. « Cela représente de gros investissements, mais il faut que nous arrivions à industrialiser une dizaine de projets de ce type chaque année. »

Naturellement il sera intéressant de voir comment les 2,3 milliards annoncés seront investis. De sorte, on l’espère, à ce que des cas d’exil industriel comme ceux de Spacetrain, Flyboard Air ou SeaBubbles ne soient que des mauvais souvenirs.

🏭 On se retrouve très vite sur les réseaux les amis !